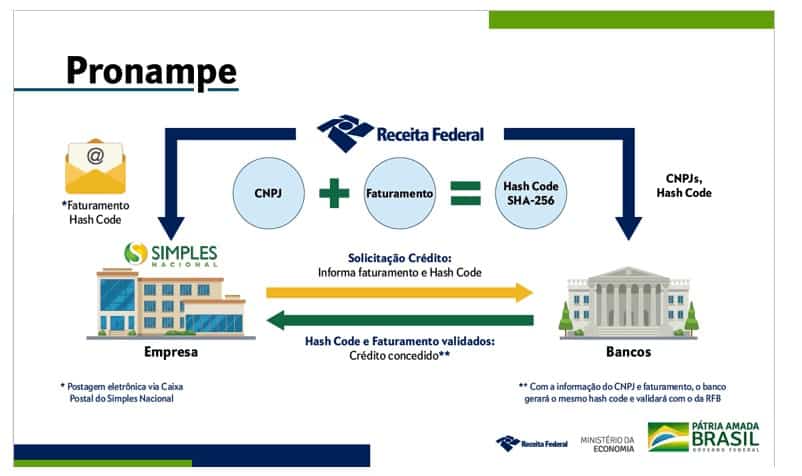

A Receita Federal iniciará envio de comunicado às Microempresas (ME) e Empresas de Pequeno Porte (EPP), com a informação do valor da receita bruta, com base nas declarações desses contribuintes ao fisco, para viabilizar a análise à linha de crédito do Pronampe, junto às instituições financeiras.

Nesta primeira etapa, receberão o comunicado, a partir de 9 de junho, via Domicílio Tributário Eletrônico do Simples Nacional (DTE-SN) as ME e EPP optantes pelo Simples Nacional.

Numa segunda etapa, que terá início, a partir do dia 11 de junho, o comunicado será enviado via Caixa postal localizada no e-CAC às ME e EPP não incluídas no Simples Nacional.

Terão direito ao programa as empresas com data de abertura até 31/dezembro/2019. Somente receberão os comunicados as ME e as EPP que declararam, respectivamente, suas receitas nas respectivas declarações da tabela acima (Origem das informações enviadas pela RFB).

Caso exista divergência na informação da receita bruta ou não tenha ocorrido a entrega da respectiva declaração, a retificação ou inclusão da informação de receita bruta deverá ser realizada por meio da respectiva declaração.

O detalhamento da medida está na Portaria RFB nº 978 de 8 de junho de 2020, publicada no Diário Oficial da União de hoje (09/06).

O Pronampe, que poderá ser acessado por um total de aproximadamente 4,58 milhões de Microempresas e Empresas de Pequeno Porte (cerca de 3.8 milhões do Simples e cerca de 78o mil de fora do Simples), prevê como regra geral, que a linha de crédito corresponderá a no máximo 30% (trinta por cento) da receita bruta anual, calculada com base no exercício de 2019.

No caso das empresas que tenham menos de 1 (um) ano de atividade, a linha de crédito concedida corresponderá ao maior valor apurado, desde o início das suas atividades, entre:

· 50% (cinquenta por cento) do seu capital social; ou

· 30% (trinta por cento) da média de seu faturamento mensal.

Os recursos recebidos no âmbito do Pronampe servirão ao ?nanciamento da atividade empresarial nas suas diversas dimensões e poderão ser utilizados para investimentos e para capital de giro, vedada a sua destinação para distribuição de lucros e dividendos entre os sócios.

A medida não será aplicada às Microempresas, Empresas de Pequeno Porte que iniciaram as suas atividades em 2020, conforme estabeleceu a Lei nº 13.999, de 18 de maio de 2020, que instituiu o programa.

A Receita Federal está trabalhando para facilitar a adesão das Micro e Pequenas Empresas ao Pronampe, tornando mais fácil para as empresas interessadas comprovarem a sua receita declarada, entretanto, a concessão depende da instituição financeira participante do programa.

Clique aqui para acessar o “Perguntas e Respostas” sobre o Pronampe, produzido pela RFB.

Fonte: Portal Contábil SC